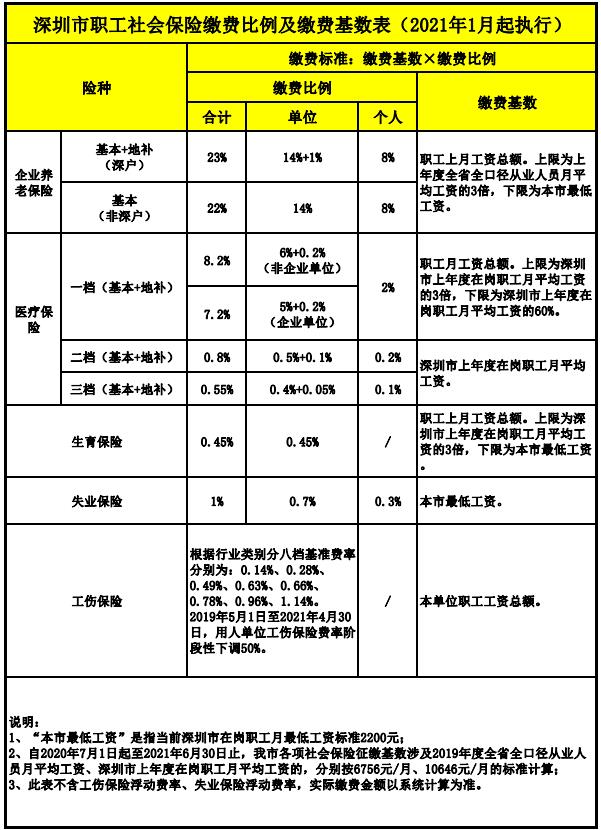

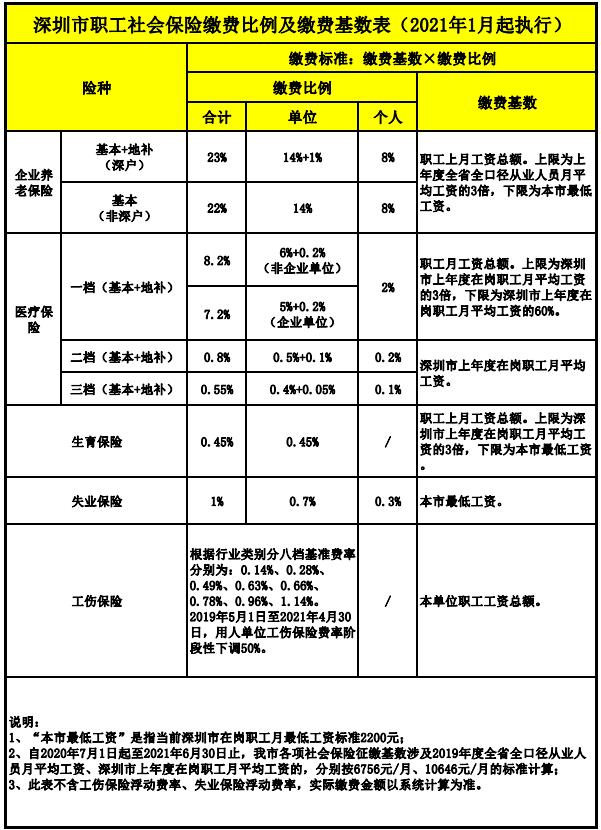

选用缴费20年还是30年更划算 重疾险有必要买吗 (选择缴纳是什么意思)

一、年缴VS月缴,怎样选?

如今大家在网上买手机、电脑等电子产品,除了一次性付清外,还可以选分期付清,降落缴费压力。

而咱们在买保险时,有些产品也可以选用月缴,比如支付宝的?肥壮福(保20/30年)重疾险。

不过也要提示大家,有些产品并不允许月缴,比如大局部一年期医疗险,以及一年期异常险。

那月缴和年缴,要怎样选呢?咱们一同来看看:

其实,两种缴费模式没有相对的好坏。

上方的咱们的一些想法,大家可以参考下:

宿愿降落缴费压力:可以选用月缴,每次缴费会很少,适宜估算无余的好友思考。

宿愿省事一些:可以思考年缴,比如20年交,一年只要要缴费一次性,总保费也会少一些。

上方咱们重点来看下,假设选用年缴,不同的缴费期要怎样选?

二、买重疾险,缴费多久更划算?

重疾险的缴费期比拟灵敏,比如10年交、20年交、30年交。

其实就像买房一样,可以一次性性付清。也可以选用分20年、30年还清存款。

为了繁难大家了解,咱们整顿了一个表格:

间接说论断:

同一款产品,缴费期越长,每年保费越少,但总保费也会更多,反之亦是如此。

关于绝大局部人来说,咱们更倡导选30年缴费,每年保费更少,杠杆更高。

上方咱们来看详细剖析:

1、选30年交,长处有哪些?

假设选了30年缴费,总保费普通会比拟高。不过,30年缴费也有以下长处:

可以做高保额:30年缴费的经济压力最小,花更少的钱能买到更高保额。

豁免的概率高:如今的重疾险都有?保费豁免,在缴费期内出险,剩下的保费不用交了,保证继续有效。而缴费期越长,保费豁免的或许性就越高。

举个例子,30岁的小张,买了保额40万的重疾险。第5年他可怜得了轻症,不同缴费期下,所交的保费也会有差异:

选10年交:一共交5.8万元,前期5.8万都不用交了。

选20年交:一共交3.5万,前期10.5万的保费都不用交了。

选30年交:一共交2.76万,前期13.8?万的保费不用交了。

可以看到,万一出险期间早,缴费期限越长,总保费反而越少,由于大局部保费都不用再交了。

或许也有人会担忧:假设不时都很肥壮,30年缴费要比20年多交好多钱,不就亏了吗?

实践上,国际的通货收缩是很凶猛的,随着期间推移,钱会越来越不值钱。所以,大家也没必要担忧30年缴费会很亏。

2、短期缴费,适宜哪些人?

只管30年缴费有这么多长处,但并不适宜一切人,有一局部人更适宜短期缴费。详细如下:

①给孩子买保险,每年保费差异不大

孩子的重疾险很廉价,几百块钱就能买50万保额。

比如0岁男宝买50万的妈咪保贝(重生版),保30年,不同缴费期要交的保费如下:

10年缴费:每年保费985元

20年缴费:每年保费605元

可以看到,10年缴费和20年的保费相差380元,杠杆都很高。这种状况下,也可以选10年交。

②年龄大了,缴费期间有限度

普通来说,假设投保年龄偏大,保险公司会对缴费年限有必定的限度。比如说,42岁投保达尔文5号,最长只能选20年交。

另一方面,假设退休后还没交完保费,这时支出也稍微低了些,会有必定的缴费压力。

因此,咱们倡导:年龄偏大的好友,在投珍重疾险时,可以思考选10年、20年交。早点把保费交完,退休以后也不用再缴费了。

支付宝肥壮福重疾险怎样样?性价比高吗?值得买吗?

其中,肥壮福永恒重疾险、肥壮福·重疾险(保20/30年)以及肥壮福·重疾险(保1年)这3款产品咨询的人比拟多,关注度也很高。

因此,当天咱们就好好聊聊人气最高的这3款肥壮福重疾险,详细对比测评一下,买哪款性价比更高,哪款更值得买。

一、?3款支付宝肥壮福重疾险,保证如何?

老规矩,为了繁难大家检查对比,3款产品的保证责任曾经整顿在了一张表格里,详细如下:

可以看到,这3款肥壮福的基本外形、保证内容和多少钱均有不小的差异。

那么,这几款产品保证究竟如何,值不值得咱们买?上方咱们逐个启动剖析。

1、肥壮福永恒重疾险

肥壮福·永恒重疾险(更新版)人保肥壮?重疾险老年特疾赔付120%可选疾病额外赔检查测评

肥壮福永恒重疾险疾病保证更为片面,可选责任也更丰盛。

产品蕴含125种重疾、25种中症以及50种轻症,赔付次数、赔付比例都处于市场干流水准。

剖析了它的轻症病种后,巨匠兄也发现它12种高发疾病的保证也是没有缺失的,基础保证十分低劣。

而除了惯例的重疾、轻中症保证外,肥壮福永恒重疾险还有以下2个亮点:

l?重疾赔后中轻症继续赔责任

这项责任放在市面过去看,颇具翻新。

由于大局部单次赔付的重疾险无理赔过重疾保险金之后,合同就中断了。

但假设购置了肥壮福永恒重疾险且附减轻疾赔后中轻症继续赔责任,无理赔过重疾保险金之后,合同不中断,轻中症保证依然有效。

这种设计,可以最大水平让咱们取得更片面的保证。

l?不捆绑身故责任

咱们都知道,假设重疾险带有身故责任的话,多少钱会更高。

而肥壮福永恒重疾险的身故责任是可选的。

假设有身故保证需求,那么附加身故责任即可;假设没有此需求,则就无需附加,花更少的钱,买到的保证照旧不打折。

总之,大家依据自己的估算和需求来选用。

除了上方的这2项责任之外,还有恶性肿瘤-重度/原位癌屡次赔、心脑血管疾病有限赔等适用性强的责任可选。

咱们可以依据自身的实践需求、估算来正当搭配这些责任,至于这些保证都有什么长处,下文咱们会详细剖析。

除了可选责任多之外,肥壮福永恒重疾险也十分灵敏,既能保活期也能保永恒,还可以选用按月缴费。

比如30岁男子,50万保额,选用基础责任,30年缴费,每月仅需469.50元,齐全无压力。

看完详细的产品剖析,或许有人还会有纳闷,肥壮福·重疾险(更新版)适宜谁买呢?

倍领哥以为,肥壮福永恒重疾险在肥壮告知、保证责任、多少钱上都有很大长处,小孩、小孩儿都可以买,但上方3类人群尤其值得思考。

(1)?体审核出各类结节的人群

肥壮福永恒重疾险的肥壮告知,和其他重疾险不一样。

肥壮福对结节/息肉等的肥壮告知征询,会详细问到甲状腺结节、乳腺结节,而非概括性地问结节,此外也不会抽象地征询体检异常项。它还允许默认核保,核保论断也更宽松。

所以假设身材有乳腺结节、甲状腺结节的好友,不可经过其他产品的肥壮告知,可以试试肥壮福永恒重疾险。

(2)养娃家庭的宝爸宝妈

有孩子的家庭,日常开支剧增,买奶粉买尿布,经济压力不小,家长身上责任也更重。

所以,如何用有限的估算尽或许买到最为片面的重疾保证,是每一位宝爸宝妈都会碰到的难题。

肥壮福永恒重疾险在给到父母们片面保证的同时,还不会形成经济累赘。

产品可按月缴费,一年五六千的保费按12期启动交纳,每个月也就四五百元的样子,齐全不会有经济压力。

在提供短缺保证的同时,也极大减轻了家庭的经济压力,特意适宜年轻的宝爸宝妈们。

(3)更偏好大公司大品牌的人群

有些生产者,比拟认同大公司的产品,他们在选用保险产品的时刻,第一关注点就是保险公司品牌实力如何。

中国人保肥壮作为肥壮福永恒重疾险的承保公司,兼具品牌实力和名望,妥妥的大公司大品牌。

只管倍领哥以为品牌不是咱们选用一款产品的理由,保证责任才是主要。

但肥壮福保证自身就十分杰出了,所以关于偏好大公司产品的好友,也是可以忧心冲的。

2、肥壮福·重疾险(保20/30年)

看名字,这是一款可以保20年或许保30年的重疾险,但实践上,这款产品还可选用保至70岁。

活期重疾险比拟适宜估算无余的人群,加上产品允许月缴,可以极大减轻咱们的经济压力。

这款产品中,该有的重疾、轻症、中症保证没有缺失,对10种护理型疾病还能额外赔1倍保额,如重大阿尔茨海默症、重大脑中风后遗症等。

此外,产品还有不少适用的增值服务,比如布置专家门诊、布置床位住院等,能够极大提高就医效率。

假设经济弛缓,或许有加保需求的好友,肥壮福·(保20/30年)值得思考。

3、肥壮福·重疾险(保1年)

很多人感觉一年期重疾险没有必要买,由于保费会随着年龄的增大而下跌,而且随时存在停售危险。

但倍领哥感觉,一年期重疾险并非一无是处,至少这款肥壮福·重疾险(保1年)就值得思考。

由于这款产品十分十分廉价,对年轻人来说十分划算,30岁购置50万保额,一年才400多块。

刚毕业或许上班没多久的年轻人,工资不高,很难拿出好几千买一份常年重疾险,那么买一份一年期的重疾险作为过渡之选是很有必要的。

等到第2年上班赚钱了,再补充一份常年重疾险也十分不错。

而且肥壮福·重疾险(保1年)还有重疾绿通保证,可布置三甲医院专家门诊、住院、手术等,适用性很强。

关于估算无余的年轻人来说,肥壮福·重疾险(保1年)相对算是优选。

倍领哥点评:

全体来看,这3款肥壮福重疾险各有亮点,针对的购置个体也不同,咱们须要依据自身状况来选用。

假设没有不凡需求的话,倍领哥团体优先介绍肥壮福永恒重疾险(更新版),支付宝搜【肥壮福永恒重疾险】就能精准找到这一款。

肥壮福永恒重疾险无论是从产品的片面性,还是保证责任的丰盛水平上,相比于其它两款产品来说,都比拟具备长处。

上方咱们就详细来聊聊肥壮福永恒重疾险的亮点有哪些。

二、肥壮福永恒重疾险,究竟好在哪?

肥壮福永恒重疾险值得买吗?先不急着揭晓答案,咱们先片面的测评一遍。

肥壮福永恒重疾险是一上线就中选蚂蚁保金选的产品。

咱们接上去依据AIMM金选模型的五个维度:投保门槛、保证范畴、性价比、保司运营以及服务理赔,逐个剖析评测,看看能否实至名归。

1、投保门槛

肥壮福永恒重疾险的投保门槛比拟低,它的承保职业和肥壮告知都比拟宽松。

首先在职业要求方面,目前市面上大局部重疾险,都仅承保1-4类职业,而肥壮福永恒重疾险除了如矿工、防爆警察等局部高危职业不可购置外,其他职业均可购置。

除此之外,支付宝肥壮福永恒重疾险的肥壮告知也很宽松,不对大类疾病一刀切式征询,仅征询详细疾病;对肿块/结节/息肉仅做精准部位征询,而非征询身材恣意部位;不抽象征询体检异常项。

关于一些身材有小故障的人群来说十分友好。

值得一提的是,关于有乳腺结节或肿块的女性好友来说,假设合乎必定的条件,这款产品无时机反常承保。

市面上很多重疾险关于乳腺结节3级患者间接除外承保,而肥壮福永恒重疾险却能让咱们无时机反常承保,十分低劣。

2、保证范畴

产品蕴含125种重疾、25种中症以及50种轻症,一共保证200种疾病,不只高发疾病都保证在内,而且赔付比例在市场过去看也极具竞争力。

除此之外,肥壮福永恒重疾险的保证范畴还蕴含:

l?重疾/中症赔付比例高

在60岁前初次确诊重疾/中症,肥壮福永恒重疾险可额外赔付80%/30%保额,买50万,重疾能赔90万,中症能赔45万;赔得更多,有效协助家庭抵御重疾危险。

l?癌症/原位癌可屡次赔

而且产品还可附加恶性肿瘤-重度/原位癌屡次赔责任,距离期只要1年,便可再次取得赔付。

市面上90%的同类产品屡次赔仅保证恶性肿瘤-重度,不蕴含原位癌保证,距离期也大多在3年,从这点上看,肥壮福永恒重疾险长处显著。

l?心脑血管疾病有限赔

针对15种心脑血管疾病,肥壮福永恒重疾险可不限次数赔付,同类产品基本都是能赔1次、或2-3次。

心脑血管疾病有限赔这项责任可以说实属市场罕有,优于同类产品。

从保证范畴这方面来看,肥壮福永恒重疾险没有显著无余之处,安保感满满。

3、性价比

公众买保险,都比拟关心产品的多少钱,都想买到高性价比的产品,毕竟谁的钱都不是微风刮来的。

因此,倍领哥找了2款市面上热销的同类型产品,在仅基础保证责任、基础保证+疾病关爱金、基础保证+恶性肿瘤屡次赔的状况下,区分与肥壮福永恒重疾险启动多少钱对比。

来一同看看它们的保费状况:

经过对比咱们能够看出,无论是仅基础责任,还是附加其他责任的状况下,肥壮福永恒重疾险的保费都更低一些,曾经做到行业地板价了,性价比更高。

4、保司运营

大家买保险,最关心的都是保险公司的品牌实力,很多人感觉保险公司名望大就是靠谱。

而肥壮福永恒重疾险的承保公司,恰好就是国际老七家之一的中国人保肥壮承保,妥妥的大公司大品牌。

中国人保肥壮由环球500强中国人民保险团体公司联结欧洲最大的肥壮保险公司——德国肥壮保险公司(DKV)动员设立,是中国中原资本实力最为雄厚的专业肥壮保险公司,注册资本超85亿元。

依据保险公司披露的数据来看,人保肥壮在2022年第3季度的综合偿付才干短缺率为201.49%,外围偿付才干短缺率为100.74%,合乎监管规则。

可以说,人保肥壮这家公司不只运营状况稳固,而且抗危险才干强,十分靠谱。

5、服务理赔

很多好友买保险时比拟关心理赔方面的疑问,比如理赔能否繁难、理赔速度快不快等等。

在这方面,大家尽可忧心:肥壮福永恒重疾险接入了蚂蚁保的忧心赔服务。

咱们不只能够在线放开理赔,还能随时启动理赔咨询,在出险理赔争议时,蚂蚁保还将提供调理声援。

忧心赔服务能在最大水平上协助咱们处置理赔困扰,并极速取得赔付。

关上支付宝,点击蚂蚁保-我的-理赔服务,就可以放开理赔或启动理赔咨询。

不少理赔过的用户关于蚂蚁保的理赔服务感到满意。

肥壮福重疾险保永恒和保20/30年哪个好

倡导保永恒的。

由于不能确定什么时刻得病。

越是年龄大生病就越须要额外的保证不是吗